Годовая эффективная ставка вознаграждения — что это такое и как рассчитать для банков и МФО

Состав и величина вознаграждения за пользование деньгами — это самые важные пункты, на которые заемщику стоит обратить внимание в первую очередь. Не обольщайтесь рекламными предложениями от банков и МФО. В маркетинговых текстах всегда указывают наиболее привлекательные проценты, но на деле они могут оказаться выше заявленных. Чтобы объективно сравнить несколько кредитных предложений, нужно знать значение годовой эффективной ставки вознаграждения (ГЭСВ). Что это такое, и как ее рассчитать — расскажем далее.

ГЭСВ — это обобщенная сумма всех платежей, которые заемщику необходимо будет перечислить кредитору в соответствии с условиями договора. Кроме привычных ежемесячных процентов она включает всевозможные комиссии (за обслуживание сделки, рассмотрение заявки, выдачу денег, консультации, юридическую помощь и т.д.), сборы за выпуск карты (при необходимости), плату за ведение счета, страховые премии и т.п. На законодательном уровне полный перечень устанавливается Постановлением Правления Национального Банка РК №134 от 30.05.2016.

Предельный размер ГЭСВ

Размер ГЭСВ варьируется в зависимости от параметров кредита, займа или микрокредита (конкретно — от выбранной суммы и срока пользования). Каждый кредитор имеет право устанавливать собственную ставку, но с соблюдением нормы по закону. Согласно указанию Нацбанка максимальный размер ГЭСВ для банков не может превышать 56% годовых.

Для ТОО МФО до января 2020 года годовая эффективная ставка ограничивалась 100% в год или 0,27% в день. Данная норма прописана в Гражданском кодексе (пп.5, п.1, ст. 725-1) для всех договоров займа. Нововведение было озвучено в сентябре 2018 года. Тогда же были ограничены суммы неустойки, запрещена индексация обязательств и внедрены другие правила. Весь 2019 год микрофинансовые организации работали в соответствии с общими нормами, установленными в ГК РК. Они распространялись как на сделки в МФО, так и на все другие виды займов, заключенных с физическим лицом.

С 2020 года Национальный Банк РК в качестве регулятора внедрил более узкое правило начисления процентов для ТОО МФО, выделив тем самым микрокредиты из общего числа «займов» и выдвинув им отдельные требования. Так в соответствии с Постановлением Правления НБ от 26.11.2019 №209 предельное значение вознаграждения по договору о предоставлении микрокредита физическому лицу составило 30% годовых от выданной суммы. Данная норма распространилась на микрокредиты сроком до 45 дней и размером не более 50 МРП (месячный расчетный показатель, с 01.04.2020 он составляет 2 778 тенге).

Подтверждение новых условий мы нашли на сайтах крупных МФО:

- «Честное слово» — указали в Правилах предоставления микрокредитов ГЭСВ 30% для сумм от 5 000 тенге до 50 МРП на срок от 5 до 45 дней. Долгосрочные продукты от 60 дней с суммой от 150 000 тенге они выдают по ставке до 56% годовых.

- MoneyMan.kz — также установили ГЭСВ 30% на договоры до 45 дней с суммой до 50 МРП. Найти данное условие можно на их сайте в разделе «Документы» — Правила выдачи микрокредитов.

- Koke — в Правилах предоставления микрокредитов в Главе 2 указали, что предельное значение вознаграждения устанавливается в размере 30% от предоставленной суммы. При этом микрокредит у них выдается от 10 000 тенге до 50 МРП, срок — от 5 до 30 дней.

Отличие номинальной ставки от ГЭСВ

Какую же ставку вы чаще всего видите в рекламе? Она называется номинальной или проще и привычнее — кредитной. От годовой эффективной ставки она отличается тем, что учитывает только ежемесячные платежи (проценты) за пользование денежными средствами. То есть в рекламе вы видите только часть средств, которые придется перечислить кредитору.

Иногда в описании условий кредитования можно увидеть уточнение мелким шрифтом «под звездочкой», в котором указывают размер ГЭСВ — реальной ставки вознаграждения. И этот показатель будет больше, поскольку включает в себя еще и другие комиссии и платежи в течение всего срока действия договора. Обязательно уточняйте информацию обо всех комиссиях и сборах еще до подписи документов.

Как рассчитать ГЭСВ

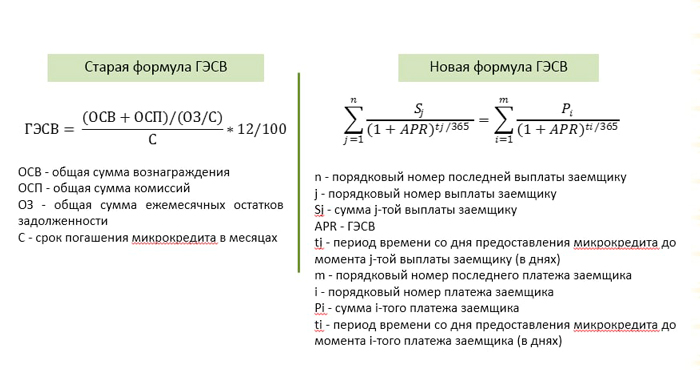

Правила расчета ГЭСВ по микрокредитам с 2020 года также были изменены. Актуальный порядок расчета описан в Постановлении Правления Нацбанка от 27.08.2018 №197 (с изменениями от 11.11.2019). В расчет включили все платежи и комиссии по долгу и вознаграждению и пересмотрели формулу. Штрафы и пени за нарушение обязательств по договору не вошли в ГЭСВ. Старый метод учитывал только ежемесячные платежи по микрокредиту, а другая периодичность возврата средств была не применима. В новом расчете эту ошибку учли. Сравнить старую и новую формулу вы можете на иллюстрации ниже.

Вручную подсчитать величину годовой эффективной ставки по вашему кредиту в банке или ТОО МФО будет сложно. Для таких случаев регулятор разработал специальный онлайн-калькулятор и разместил его на своем официальном сайте. В нем достаточно ввести параметры из условий договора и нажать кнопку «Рассчитать». Чтобы его найти, необходимо последовательно перейти в разделы Защита прав потребителей финансовых услуг => Калькуляторы => ГЭСВ по займу.

Отдельно есть расчет вознаграждения для договоров, где деньги выдает физическое или юридическое лицо, которое не является банковским учреждением, ТОО МФО или кредитным товариществом. Данная функция появилась недавно и позволяет гражданам подсчитать величину процентов для любых типов сделок с деньгами. Пользуйтесь современными инструментами, чтобы выбрать подходящего кредитора и заранее планируйте свой бюджет на период выплаты задолженности.

Zaimtime.kz